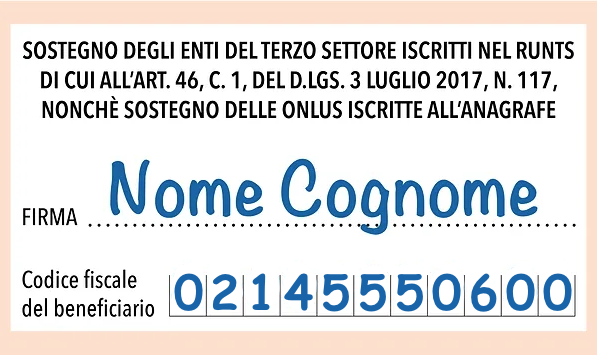

CHE COS’E’ IL 5 PER MILLE?

Il 5×1000 è un particolare tipo di donazione che proviene dall’imposta sul reddito delle persone fisiche – IRPEF – come stabilito dalla Legge Finanziaria del 2006. Chiunque presenti la dichiarazione dei redditi può scegliere di destinare la propria quota, pari al 5×1000, a finalità di sostegno di particolari enti no profit, o di finanziamento della ricerca scientifica, o universitaria e sanitaria, compilando, con firma e codice fiscale dell’associazione, l’apposita sezione sulla dichiarazione dei redditi.

CHI PUO’ DONARE IL 5 PER MILLE?

Ha la possibilità di destinare il 5×1000 delle proprie tasse ad una specifica associazione chiunque fa la dichiarazione dei redditi, presentando i modelli: REDDITI (Ex UNICO), CERTIFICAZIONE UNICA, MODELLO 730.

NON HO L’OBBLIGO DI PRESENTARE LA DICHIARAZIONE DEI REDDITI, POSSO DONARE LO STESSO IL 5 PER MILLE?

Si: basta consegnare ad una banca o a un ufficio postale la scheda integrativa per il 5×1000 contenuta nel CU in busta chiusa, su cui apporre la scritta “scelta per la destinazione del 5×1000 dell’IRPEF”, con indicazione di nome, cognome e codice fiscale del contribuente.

E’ DIVERSO DALL’8XMILLE?

Si: il 5×1000 non sostituisce, ma si aggiunge al meccanismo dell’8×1000. Entrambi permettono al contribuente di scegliere a chi devolvere una parte delle proprie imposte sul reddito, ma non vanno confusi perché hanno formule di destinazione fiscale diverse. Lo scopo dell’8 x1000 è di offrire sostegno alla Chiesa di culto (confessioni e credo religiosi).

COSA SUCCEDE SE FIRMO SENZA INDICARE IL CODICE FISCALE?

Dimenticandoti di inserire il codice fiscale a cui vuoi destinare il 5×1000, le somme saranno ripartite in maniera proporzionale in base al numero di preferenze ricevute dalle associazioni appartenenti alla stessa categoria.

ENTRO QUANDO POSSO FARE LA DICHIARAZIONE DEI REDDITI?

REDDITI (EX UNICO) Persone Fisiche deve essere presentato entro i termini seguenti:

entro il 30 giugno 2018 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

entro il 31 ottobre 2018 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

MODELLO 730 precompilato deve essere presentato entro:

il 23 luglio nel caso di presentazione diretta all’Agenzia delle entrate;

il 9 luglio nel caso di presentazione al sostituto d’imposta oppure al Caf o al professionista.

Il 730 ordinario si presenta entro il 9 luglio al sostituto d’imposta che presta l’assistenza fiscale, al Caf o al professionista abilitato

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

CERTIFICAZIONE UNICA (sia per redditi di lavoro dipendente che di lavoro autonomo): entro il 7 marzo. Il soggetto erogante deve poi trasmettere in via telematica all’Agenzia delle Entrate il flusso delle Certificazioni Uniche entro il 7 marzo.

Tutte le scadenze fiscali possono essere prorogate. Per tale motivo, in casi sia necessario, è buona prassi informarsi presso l’Agenzia delle Entrate sugli eventuali ulteriori termini per presentare o rettificare la dichiarazione dei redditi.

Related posts

Write a Comment

Post popolari

Stop agli smartphone in classe. Problema risolto?

Carcere, restituire dignità

Droga, apriamo gli occhi!

Testimonianze

L’attenzione agli adolescenti e ai giovani non è solo un impegno sociale o politico, ma è la presa in carico di un progetto di vita. Un progetto che ha l’ambizione di costruire opportunità per i ragazzi e risposte ai loro bisogni. Ciò può avvenire solo mettendosi in ascolto del mondo giovanile. In questa ottica, tra i dieci Tavoli di lavoro tematici che il 30 giugno si confronteranno sulle politiche giovanili, particolare importanza riveste quello autogestito dai giovani: la grande adesione dei ragazzi dimostra la loro voglia di partecipazione.

Luigi Maccaro

Negli ultimi due anni alcune criticità del mondo giovanile che già erano presenti sono emerse con maggior intensità, perché il Covid ha fatto esplodere situazioni che prima erano silenti. Gli eventi organizzati da Exodus ci aiutano a riflettere, a fare il punto sulla nostra esperienza di professionisti al servizio delle persone più fragili. E sul tema del disagio giovanile abbiamo ancora tanta strada da fare. L’importante è farla insieme.

Vincenza Simeone

Sono Angela e faccio ormai parte di questa famiglia da più di 18 mesi. La comunità è la mia seconda casa, è davvero un posto stupendo… (altro…)

Angela

Vi rinnoviamo tutta la nostra stima, anche con questo articolo che mia figlia ha scritto sottolineando tutto ciò che di buono e di utile fate con passione per il bene comune e per il sociale! Con l’augurio di continuare sempre a fare del bene e fatto per bene come solo voi sapete fare.

Enrica